Afin de promouvoir le développement de la recherche et l’innovation, l’État a mis en place plusieurs dispositifs en faveur de la création, l’investissement et le financement de l’innovation.

I. Les mécanismes en faveur de l'investissement

À la souscription, amortissement exceptionnel des investissements des sociétés dans les PME

Ce dispositif[1] permet à un investisseur d’amortir sur cinq (5) ans les sommes versées pour souscrire ennuméraire au capital de PME[2] innovantes ou indirectement pour la souscription de titres de fonds d’investissement européen. Ce dispositif déroge au principe restrictif de l’amortissement fiscal aux seuls frais d’acquisition des titres. Le régime est applicable aux souscriptions réalisées entre le 3 septembre 2016 et le 3 septembre 2026. Les versements sont plafonnés à 15 millions d’euros par PME.

Conditions relatives à l’investisseurs :

- Société soumise à l’IS

- Détention < 20% de la PME bénéficiaire

- Ne doit pas détenir d’autres titres de la PME innovante pour lesquels elle n’a pas pratiqué l’amortissement exceptionnel

- La valeur des titres détenus au sein de la PME innovante n’excède pas 1% de son actif

- Conservation des titres pendant 2 ans minimum [3]

Conditions relatives à la PME innovante :

- Innovante [4] : réalise des dépenses de recherche [5] et d’innovation représentant au moins 10% des charges d’exploitation de l’un des trois exercices antérieur à la souscription

- Titres non côtés

- Siège au sein de l’Union Européenne

- Ne doit pas être une entreprise en difficulté

- Ne doit pas exercer d’activité sur un marché sur lequel le effectue les recherches, soit exercer cette activité depuis au moins 10 ans

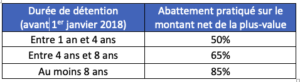

À la cession des titres, abattement pour durée de détention de titres de PME nouvelles

L’abattement pour durée de détention de PME nouvelles[6] favorise un investissement au sein des sociétés de moins de 10 ans. Lors de la cession des titres, l’actionnaire optant pour le régime du barème progressif de l’impôt sur le revenu, bénéficie d’un abattement renforcé en raison du caractère nouveau de la société exerçant une activité opérationnelle ou holding animatrice.

L’investissement[7] des personnes physiques[8] par souscription en numéraire au capital de jeune PME[9],finance le développement d’entreprises non cotées créées depuis moins de 7 ans et ouvre droit à une réduction d’impôt sur le revenu de 25%[10] du montant investi (taux reconduit par la LF 2023).

La réduction d’impôt, dite Madelin, est plafonnée à un investissement maximal de 50.000€[11] pour une personne seule, en conséquence l’avantage fiscal maximal est de 12.500 €[12], les versements excédentaires ouvrent droit à la réduction d’impôt pour les 4 prochaines années.

Outre un niveau de risque élevé, il faudra conserver les titres pendant 5 ans. Le montant total des versements reçus par la PME ne peut excéder 15 millions d’euros.

Un investissement par l’intermédiaire d’un FCPI ouvre également droit à cette réduction.

II. Les mécanismes de soutien des entreprises innovantes

Le régime des Jeunes Entreprises Innovantes[13], est bien connu d’investisseurs et start-uppeurs qui effectuent des dépenses de recherches. Outre une exonération totale d’impôt sur les sociétés pour le premier exercice bénéficiaire, l’exonération continue à hauteur de 50% du résultat fiscal pour l’exercice suivant.

Fort de son succès, les conditions d’éligibilité ont été assouplies depuis le 1er janvier 2023. Les PME âgées de moins 8 ans sont à nouveau concernées[14] sous réserve que le volume de dépenses de recherche représente au moins 15% des charges fiscalement déductibles au titre de cet exercice. Leur capital doit être détenu au moins à 50% par des personnes physiques ou par une société PME elle-même détenue à 50% par des personnes physiques et elles doivent justifier du caractère réellement nouveau de l’activité.

Les bénéfices exonérés comprennent les bénéfices et les plus-values qui auraient été imposés.

Les déficits non déduits au cours de la période d’exonération peuvent être reportés sur les exercices ultérieurs.

Sont notamment exclus de l’exonération, les produits des actions ou parts de société (dividendes et plus-values), les subventions et libéralités imposables dans les conditions de droit commun.

Le Crédit d’Impôt Recherche[15] est la subvention ayant pour objectif de soutenir les activités de recherche et développement des entreprises, sans restriction de taille ou de secteur. Les entreprises qui engagent des dépenses de recherches fondamentales ou appliquées et de développement expérimental peuvent bénéficier du CIR en les déduisant de leur impôt brut.

Le crédit d’impôt non imputé constitue une créance sur l’État pour une durée de 3 ans, à cette échéance la créance est remboursable. Les opérations de recherches éligibles sont limitées aux recherches fondamentales scientifiques ou techniques, aux activités de recherches appliquées et développement expérimental.

La déduction exceptionnelle en faveur des PME industrielles réalisant des investissements de transformation numérique[16]

Une transition numérique lourde s’impose à l’industrie pour rester compétitif. Des régimes de faveur soutiennent les investissements dans la robotique et transformation numérique.

Une mesure de suramortissement fiscal pour les investissements des PME[17] industrielles, soumises à l’impôt sur les sociétés a été mise en place. Ces entreprises peuvent déduire de leur résultat fiscal 40% de la valeur d’origine des investissements.

Les investissements éligibles correspondent aux biens acquis neufs, fabriqués ou pris en location entre le 1er janvier 2019 et jusqu’au 31 décembre 2020. Si le délai semble réduit, il prend en compte également les commandes fermes, ou les décisions définitives de fabrication prises à compter du 20 septembre 2018, ainsi que les biens acquis pendant l’année 2021, s’ils ont fait l’objet d’une commande dans le délai précité. Le montant des aides ne doit pas dépasser le plafond des coûts admissibles[18].

Par Audrey Magny et Elodie Müh

magny@smatavocats.com

Janvier 2023

[1] Article 217 octies CGI.

[2] Entreprise employant moins de 250 salariés, avec un chiffre d’affaires inférieur à 50 millions ou un bilan inférieur à 43 millions d’euros.

[3] Sanction : réintégration du montant des amortissements pratiqués au sein du résultat imposable, avec majoration d’intérêt de retard (article 1727 CGI, soit 0,20 % par mois sur le montant des créances).

[4] Au sens de l’article L.214-30 du CMF.

[5] Les dépenses de recherche sont les mêmes que celles pour le crédit d’impôt recherche de l’article 244 quater B II a-j du CGI.

[6] Article 150-0-D quater B CGI.

[7] Article 199 terdecies 0 A CGI.

[8] Ou par l’intermédiaire de leur holding patrimoniale.

[9] PME au sens européen défini ci-dessus.

[10] Les versements effectués après 18 mars 2022, pour ceux entre le 1er janvier et 17 mars 2022 le taux est de 18%.

[11] Le plafond augmente à 100 000 € pour un couple avec une économie d’impôt maximale de 25.000€.

[12] Sous réserve du plafond des niches fiscales de 10.000€ (art 200-0A CGI)

[13] Article 44 sexies A CGI.

[14] LF de 2022 avait étendu le régime aux PME de moins 11 ans.

[15] Article 244 quater B.

[16] Article 39 decies B du CGI.

[17] Au sens européen.

[18] L’intensité d’une aide est égale au produit du taux d’imposition de l’entreprise et du taux de la mesure (avec un taux IS 0,28 x 0,4 : l’intensité de l’aide est de 11,2%).

[19] Donnée Insee 2019.

[20] Données recherche.gouv année 2020.